原标题:腾讯Q2盈利增速放缓 16岁以下玩家游戏流水占比2.6%

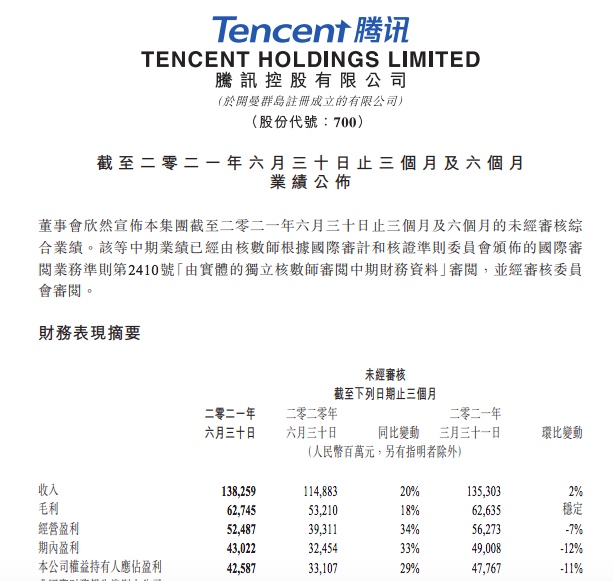

8月18日,腾讯发布了2021年第二季度及半年度业绩报告。该季度腾讯营收1383亿元,同比增长20%;净利润425.9亿元,同比增长29%,上个季度同比增长65%;非国际财务报告准则净利润同比增长13%至340亿元,上个季度同比增长22%;每股基本盈利为4.472元,每股摊薄盈利为4.387元,同比增长28%,环比下跌11%。

国信证券研报分析称,腾讯该季度非国际财务报告准则下净利润增速下滑已在市场预期内。需要注意的是,净利润增速放缓主要由公司主动投资所导致,短期内净利率会受到一定影响,而非收入增速放缓或经营层面问题。对游戏出海、产业互联网、短视频的投资,能够为腾讯下一阶段的增长蓄力。当前股价已充分反应市场对政策、净利润增速放缓的担忧。截至今日收盘,腾讯股价已从2021年2月18日的773.9港元下跌43.6%至436.2港元。

另外,本季度微信及WeChat合并月活跃用户数12.5亿,同比增长3.8%;QQ移动终端月活跃用户数达到5.9亿,同比减少8.8%;收费增值服务2.3亿,同比增长12.8%;视频付费会员数同比增长9%至1.25亿;音乐付费会员数同比增长41%至6600万。

针对此前因未成年人游戏而引发的争议,此次腾讯在财报中强调称,2021年8月,腾讯进一步加强了在中国对未成年人的保护措施;2021年第二季度,16岁以下玩家对腾讯在中国游戏流水的占比为2.6%,其中12岁以下玩家的流水占比为0.3%。

三大业务支撑中,该季度,腾讯增值服务业务2021年第二季的收入同比增长11%至720亿元。游戏收入增长12%至430亿元,主要由于《王者荣耀》、《PUBG Mobile》《Valorant》、《部落衝突》及《天涯明月刀手游》等游戏的收入增长所推动,部分被《和平精英》的收入减少所抵销。其中手机游戏增值服务收入总额(包括归属于社交网络业务的手机游戏收入)增长13%至408亿元,而个人电脑客户端游戏收入增长1%至110亿元。社交网络收入增长9%至290亿元,主要由于数字内容服务以及游戏虚拟道具销售的收入增长所致。

其次,网络广告业务该季度收入同比增长23%至228亿元,尽管教育行业的广告需求疲弱,但来自互联网服务及消费必需品等品类的广告主需求增加,以及合并易车的广告收入的贡献,仍推动了广告收入的增长。社交及其他广告收入增长28%至195亿元,该增长是由小程序作为落地页更多地被采用,微信朋友圈内视频广告库存的增加,以及移动广告联盟的收入增长所驱动。媒体广告收入为33亿元,与去年同期相比基本保持稳定,由于音乐应用的广告收入增加抵销了新闻广告收入减少。

第三部分的金融科技及企业服务业务本季度收入同比增长40%至419亿元,该部分增长主要反映数字支付交易增长。企业服务收入同比大幅增加,乃由于公共服务及传统产业数字化以及合并易车的企业服务的收入贡献。

营收增长的同时,成本也在叠加。财报显示,该季度收入成本同比增长22%至755亿元,反映银行手续费、内容成本、服务器与频宽成本以及渠道及分销成本增加。以收入百分比计,本季度收入成本为55%,与去年同季相比基本保持稳定。

具体业务占比中,由于数字内容服务的内容成本以及游戏渠道及内容成本增加,增值服务成本同比增加了1%;受服务器与频宽成本、内容成本及与移动广告联盟的收入增长相关的流量获取成本增加所推动,网络广告成本同比增加了2%;由于支付交易量上升导致支付服务的银行手续费增加以及云服务项目部署成本增加,金融科技及企业服务成本增加了3%。

原标题:腾讯Q2盈利增速放缓16岁以下玩家游戏流水占比2.6%

阿里云和VMware携手推出新一代阿里云VMware服务,加速企业数字化创新

阿里云和VMware携手推出新一代阿里云VMware服务,加速企业数字化创新 高通孟樸:拥抱全球生态,与中国企业一起重新定义5G市场

高通孟樸:拥抱全球生态,与中国企业一起重新定义5G市场 美村科技树立100%原产地理念 打造“原产地 好品种”品牌

美村科技树立100%原产地理念 打造“原产地 好品种”品牌 高通提前确认参展2022年进博会,持续助力中国伙伴“双循环”发展

高通提前确认参展2022年进博会,持续助力中国伙伴“双循环”发展