编者按:本文来自经济调查网,作者:胡艳明,36氪经授权转载。

2019年国有六大行对个人住宅借款的信贷投进降速了。

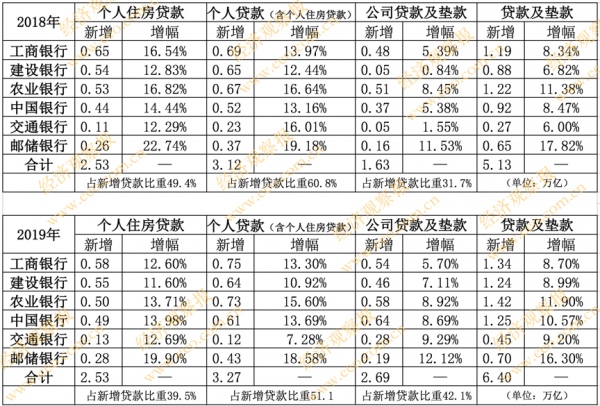

到3月30日晚,国有六大行的2019年成绩悉数发表结束。据经济调查网记者不完全计算,2019年六大行新增借款6.4万亿。

在6.4万亿的新增借款中,个人借款新增3.27万亿,占新增借款的51.1%,其间,个人住宅借款新增2.53万亿元,占新增借款39.5%;公司借款新增2.69万亿,占新增借款42.1%。公司借款新增额度和比重均超越房贷,这与2018年被房贷“镇压”的局势大不相同。

2019年公司借款多增超1万亿,但包含房贷在内的个人借款事务的新增量仍然占了大头。并且,从六大行的事务类型占比来看,个人事务在整体借款事务中的占比,也在缓慢分食对公事务的比例。

2019年房贷新增2.53万亿 增幅小幅收窄

在借款及垫款分类中,各大银行根本分为个人借款(包含个人住宅借款、消费借款、信誉卡等)、公司借款及垫款、收据贴现三大类,不过详细银行因各自计算规矩不同而稍有差异。

据六大行2018年年报计算,2018年,六大行新增借款及垫款合计5.13万亿元。个人借款新增3.12万亿,占新增借款60.77%,其间,个人住宅借款新增2.53万亿元,占有了新增借款的49.39%;公司借款与垫款新增1.63万亿,占新增借款31.7%。公司借款新增额度即增速均低于房贷。

这一局势在2019年有了很大的改观,2019年六大行新增借款与垫款6.4万亿,个人借款新增3.27万亿,占新增借款51.1%,其间,个人住宅借款新增2.53万亿元,占新增借款的39.5%;公司借款新增2.69万亿,占新增借款42.1%。公司借款新增额度和比重均超越房贷。

六大行借款事务增量及增幅,依据2019年年报收拾

(注:在上述图表的计算中,各行口径略有不同。比方,农行的上述个人借款和公司借款的口径均为国内借款,不包含境外借款;而交通银行的上述数据包含境内外借款。)

2019年,六大行的个人住宅借款坚持了比较平稳的增速,增量和2018年根本相等,仍然是2.53万亿左右。从增幅来看,不及2018年的水平。在悉数新增借款中的占比也有下降,从49.4%下降到39.5%。

公司借款和垫款的新增额度由2018年的1.63万亿上升到2.69万亿,较2018年多增了超1万亿,在悉数新增借款中的占比也在进步,由2018年的31.7%进步到42.1%。

零售事务的“攻城略地”

个人借款事务增速尽管略有下滑,但增加幅度仍是大于公司类事务的借款。从数据来看,六大行在2018年个人借款事务均坚持了两位数的增加,2019年除了交行之外,其他五家银行仍然坚持了两位数的增幅。

而公司类事务,除了邮储银行近两年注重公司金融,别离坚持了11.53%和12.12%的增加,其他银行的增速都是个位数。乃至建行在2018年在这项事务增幅只要0.84%,交行只要1.55%。但2019年建行在公司事务的发力不小,新增4622亿,增幅到达7.11%;交通银行也新增了2845.61亿,增幅到达了9.29%。

在个人借款事务的双位数增速下,六大行的对公事务在整体事务中的占比缩短。

六大行借款事务占比,依据2019年年报收拾

从各行举行的成绩发布会上,也能够精确的看出各家银行对个人事务的注重。中行在2019年调整了个人事务组织架构。新的个人事务条线组织架构包含个人数字金融部、消费金融部、银行卡中心,其间个人数字金融部下设两个二级部,别离是数字化渠道中心和私家中心。

中行副行长郑国雨称转型是中行自动求变,将数字基因根植到个人事务。并表明,转型后,2019年末中行内地人民币个人存款四大行市场占有率上升,个人客户增量和增速创近三年最高。

建行的成绩发布会上,关于在个人金融事务方面的开展规划,建行副行长纪志宏在答复记者发问时表明,建即将加大新式产品设计与布放推动个人消费信贷事务稳健开展。一起,持续执行国家房地产调控方针要求,严格执行差别化住宅信贷方针,支撑居民家庭合理住宅需求,坚持个人住宅借款事务持续稳定开展。

从建行2020年的信贷组织中,也能够大约猜测其2020年信誉投进的要点。据建行首席财政官许一鸣泄漏,建行2020年财物组织的方案,大约15000亿新增借款,现在现已组织了14600亿的方案,公司类是6850亿,个人借款是7650亿,个人借款里边的大头是住宅按揭借款5700亿。

建行在2019年借款大约新增12398亿,公司类借款新增4622亿,个人借款新增6375亿,住宅按揭借款新增5515亿。

从许一鸣泄漏的内容来看,建行在2020年估计在住宅按揭借款增幅不大,依照2019年末53051亿的房贷余额,估计5700亿的房贷增幅在10.75%左右,比2019年的11.60%的增幅还有回落。但除房贷外的个人借款增幅显着会高于2019年,公司类借款的新增也比2019年高约2230亿。

纪志宏说,从我国银行业的结构来讲,我国几家大型银行,消费信贷事务的占比遍及偏低,建即将会持续在这些方面加强探究,扩展消费金融掩盖的规模,特别是更好的联接民生消费,晋级消费的需求,推动这些方面的事务持续稳定开展。

美村科技树立100%原产地理念 打造“原产地 好品种”品牌

美村科技树立100%原产地理念 打造“原产地 好品种”品牌 高通提前确认参展2022年进博会,持续助力中国伙伴“双循环”发展

高通提前确认参展2022年进博会,持续助力中国伙伴“双循环”发展 高通钱堃:以科技赋能和全球化服务助力中国伙伴“双循环”发展

高通钱堃:以科技赋能和全球化服务助力中国伙伴“双循环”发展 聚焦第四届进博会:高通“5G领航计划”入选“双循环”案例集

聚焦第四届进博会:高通“5G领航计划”入选“双循环”案例集